ご自分(+配偶者)だけが役員で他に従業員がいない、2 人以下の会社であれば、個人住民税の特別徴収をやめて、普通徴収にしましょう。

特に、従業員を雇う予定がない 1 人社長であれば、おすすめです。

給料計算の工数を削減できるのがメリットです。

3 人以上の会社であっても、 3 人目以降の従業員が、じっさいに次のいずれかに該当するなら、普通徴収にできます。

- 他に本業(会社員)のあるバイトであって、扶養控除等申告書をもらっていない乙欄適用者 →普B

- 年間の給与が 100 万円以下の従業員 →普C

- 仕事がある月だけ給与を払う従業員(毎月給与支払をしない) →普D

- 個人事業主の事業専従者 →普E

- 5 月末までに退職した、または休職した →普F

※神奈川県内の企業の場合。他県の場合は各自治体ホームページでご確認を

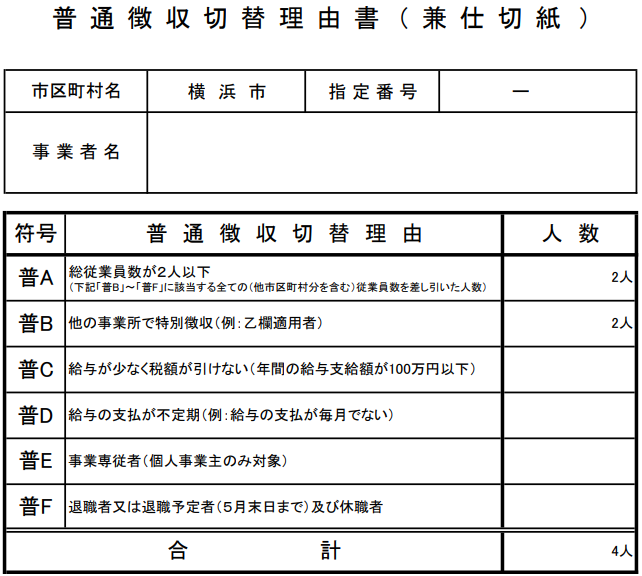

1 月末期限の給与支払報告書を作成したときに、次のような記入例になれば、3 人以上の会社でも、全員が普通徴収となります。

普 A の人数は 2 人以下であることが必要です。

普 A の欄に「総従業員数が 2 人以下」とありますが、じっさいには「特別徴収すべき方が 2 人以下」という意味です。

給与支払報告書の摘要欄に「普 A 」などと記入

給与計算システムで、年末調整の際に源泉徴収票を作れば、自動的に自治体に出す給与支払報告書も作成できます。

その給与支払報告書の摘要欄に、各人の事情に応じて「普 A 」などと入力しておきます。

切替のチャンスは、年末調整から、給与支払報告書の提出タイミングなので、 12 月 ~ 1 月中に準備を進めておくとよいでしょう。

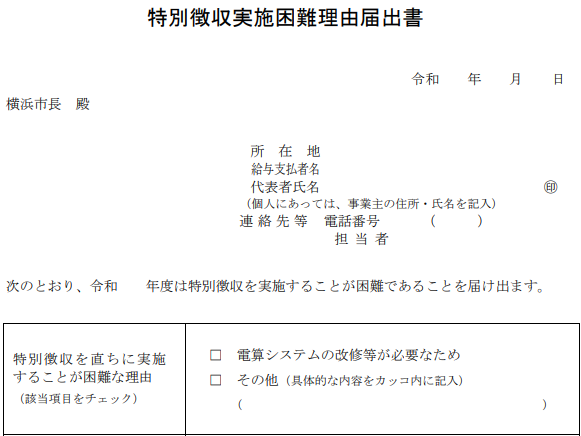

特別徴収実施困難理由届出書を出す方法も

「特別徴収実施困難理由届出書」を出して、普通徴収にするという方法もあります。

じっさいに困難な理由にチェック・記載します。

これも、やはり 1 月 31 日期限の給与支払報告書といっしょに出します。

その情報をもとに、自治体が会社に特別徴収税額の連絡をするか、普通徴収の納付書を送るかを決めるからです。

とはいえ、従業員を増やすつもりがないスモールビジネス、マイクロ法人であれば、すなおに「普 A 」を記載して提出する方法が自然ですね。

普通徴収の納付忘れには注意が必要

普通徴収に切り替えた方には、個人住民税の納付書が届きますので、役員・従業員個人としてそれぞれ納付することになります。

会社が関与しませんので、個々人の納付忘れは起こりえます。普通徴収に切り替えた人には、納期限を案内しておきましょう。

住民税を滞納されると、結局給与を差押えられて、会社が住民税を天引きしなければならなくなるからです。

普通徴収の場合の個人住民税の納期限は、土日祝が月末の場合は翌営業日に延びますが、原則として、次のとおりです。

- 第 1 期分 6 月 30 日

- 第 2 期分 8 月 31 日

- 第 3 期分 10 月 31 日

- 第 4 期分 1 月 31 日

参考 URL

個人の市民税特別徴収に関すること 横浜市 (yokohama.lg.jp)