ゴールドポイントカードに関する問題です。

ヨドバシカメラで、33万円のカメラを購入し、貯まっていた4万円分のポイントを使用して、29万円を現金で払った。

この場合、払ったお金が30万円未満だから、消耗品費にできるでしょうか?

答:できません。工具器具備品とし、固定資産台帳に登録する必要があります。

ヨドバシのポイントは値引きではない

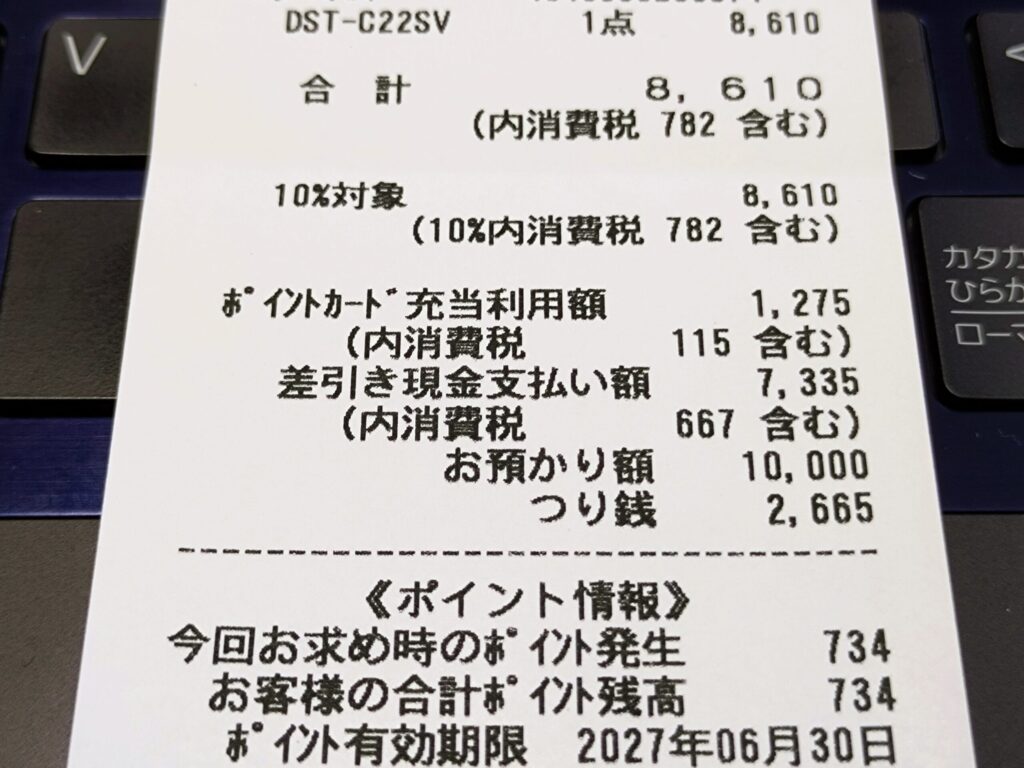

ポイントを使って買い物をすると、ヨドバシカメラのレシートには、「ポイントカード充当利用額」と「差引現金支払額」とが表示され、わざわざポイント部分の「内消費税」の金額まで書かれています。

そのため、一見、ポイントによって値引きを受けたのか、代金の支払手段の一つとして使われたのか、わかりにくくなっています。

しかし、結論から言うと、ヨドバシのポイントは、値引きではなく、代金の支払いです。

なぜなら、ポイントを使って購入した商品を返品したら、その使用ポイントも返却されるしくみになっているからです。

ゴールドポイントをお支払いに利用したご購入商品を返品される場合、ご利用されたゴールドポイントをご返却いたします。

ヨドバシ.com – ヨドバシゴールドポイントでのお買い物

33万円のものをポイント4万円充当して29万円で買い、その後返品したら、現金29万円と、ポイント4万円が返ってきます。

つまり、あくまで商品代金は33万円だったということです。

税抜経理の場合、税抜30万円以上となり減価償却資産に該当し、1年で経費にすることはできなくなります。

もしそうではなく、4万円のポイント使用が値引きなら、商品代金は29万円に減額され、商品を返品しても、ヨドバシからは29万円が返金されるだけでしょう。

会計ソフトへの入力はどうなるか

以下、ヨドバシカメラのレシートをもとにした入力方法を紹介します。

「合計」330,000円を、工具器具備品(税区分:課対仕入10%)として入力します。

(税抜経理の場合、仮払消費税等の金額は、「(内消費税30,000を含む)」になります。

「差引き現金支払額」290,000円は、現金(税区分:対象外)など支払方法に応じて入力します。

「ポイントカード充当利用額」40,000円は、雑収入(税区分:対象外)として入力します。

工具器具備品 330,000 現金 290,000

雑収入 40,000

社長が個人の財布から払った場合に「役員借入金」を使用していれば、次のとおりです。

工具器具備品 330,000 役員借入金 330,000

役員借入金 40,000 雑収入 40,000

ここで、「今回お求め時のポイント発生」29,000円がポイント情報として印字されていますが、この入力は、必要ありません。

ポイントを使ったときに雑収入(対象外)とすればよいです。

当事務所では、ご自分で経理をされる方のサポートを行っています。